Почему накопители всегда проигрывают

Приветствую, это Андрей Меркулов.

В любых инвестициях, особенно высокорискованных, очень высокая премия за знания. Тот, кто разбирается в деталях, получает доходность в разы выше инфляции. И, наоборот — тот, кто не хочет разбираться в инвестициях и выбирает простейшие инструменты для денег типа депозитов или облигаций, платит самую высокую цену и лишает себя шанса достичь финансовой свободы.

Начать инвестировать — это как встать на путь добра. В мире не существует стратегии, когда банковские депозиты и другие консервативные инструменты в чистом виде приводили к финансовой свободе.

Как банкиры делают 100% годовых на накопителях

Когда вы одалживаете деньги банку, например, 1 млн. рублей под 5% годовых, он использует частичное банковское резервирование — выдает кредитов под 10% уже на 10 млн. рублей. Фактически на ваш личный миллион рублей за год банк сделает еще миллион сверху в виде процентов и «щедро» заплатит вам аж 50 000 рублей. Но за этот же срок ваши деньги обесценятся на 150 000 рублей благодаря печатному станку и инфляции.

Накопители никогда не добиваются финансовой свободы, так как они используют неверные инструменты — сбережения вместо инструментов инвестирования. Деньги должны работать на вас и приносить доход, который позволит вам не работать.

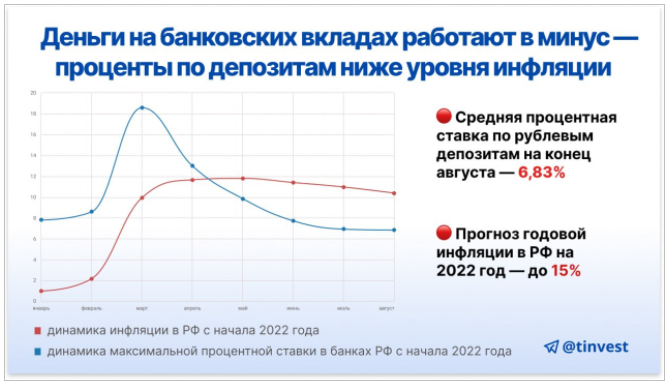

Что изменилось в 2022 году

Максимальная годовая процентная ставка по вкладам на этот момент — 8-10%, официальный уровень инфляции, ожидаемый в конце года — до 15%.

В результате накопление приносит минус 5-7% как и в любое другое время, поэтому я выбрал двухшаговую стратегию создания капитала, о которой писал в предыдущей статье.

Читайте также: советы начинающим инвесторам.

А в банках можно хранить свою “финансовую подушку” на случай непредвиденных расходов, но не более. И не воспринимать это как инвестицию.

Андрей Меркулов @tinvest

Статьи

Куда вложить деньги - 7 способов инвестирования, испытанные на людях

Торги и аукционы по банкротству: суровая правда покупки недвижимости за 1% от стоимости

Банкротство физических лиц - инструкция по применению

Как заработать на квартиру в Москве за 2 месяца

Роберт Кийосаки: 5 ключевых идей от богатого папы за 7 минут